Khoản đầu tư vào Hòa Phát của quỹ ngoại này ước tính có giá trị xấp xỉ 150 triệu USD tại ngày 28/6, tương ứng khối lượng nắm giữ khoảng 133 triệu cổ phiếu HPG.

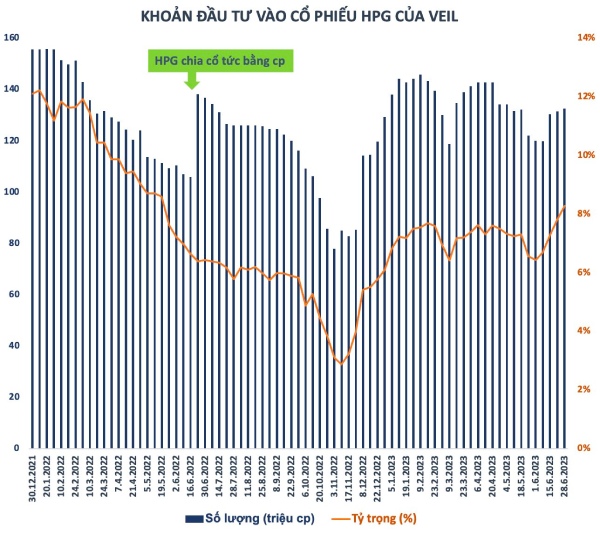

Theo báo cáo mới cập nhật, đến ngày 28/6, cổ phiếu Hòa Phát (mã HPG) đã leo lên top 3 khoản đầu tư lớn nhất danh mục của Vietnam Enterprise Investments Limited (VEIL) – Dragon Capital với tỷ trọng 8,29%. Đây là mức tỷ trọng cao nhất trong vòng hơn một năm mà VEIL phân bổ vào cổ phiếu đầu ngành thép.

VEIL hiện là quỹ ngoại lớn nhất thị trường chứng khoán Việt Nam với quy mô NAV tại ngày 28/6 lên đến hơn 1,8 tỷ USD. Với tỷ trọng 8,29% NAV, khoản đầu tư vào Hòa Phát ước tính có giá trị xấp xỉ 150 triệu USD, tương ứng khối lượng nắm giữ khoảng 133 triệu cổ phiếu.

Trong năm ngoái, VEIL từng có giai đoạn miệt mài bán ròng HPG đến hơn 110 triệu đơn vị. Từ vị trí là khoản đầu tư lớn nhất danh mục của quỹ đầu năm 2022, Hòa Phát đã có lúc rớt ra khỏi top 10 trong giai đoạn nửa đầu tháng 11. Thời điểm đó, VEIL chỉ nắm chưa đến 78 triệu cổ phiếu HPG.

Ước tính, quỹ ngoại này đã mua ròng tối thiểu 55 triệu cổ phiếu HPG trong gần 8 tháng qua. Phần lớn lượng cổ phiếu này được VEIL gom lại trong giai đoạn cuối năm ngoái. Từ đầu năm đến nay, quỹ chủ yếu lướt sóng trên cổ phiếu Hòa Phát.

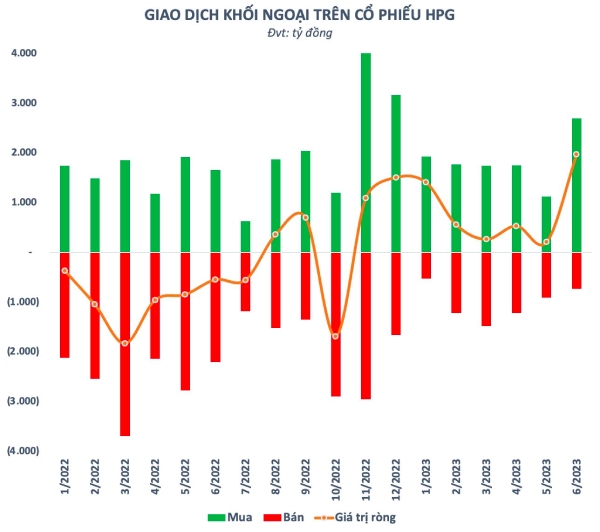

Động thái gom lại hàng của VEIL đã góp phần đảo chiều dòng vốn ngoại trên HPG từ tháng 11 năm ngoái. Đến hết tháng 6, khối ngoại đã mua ròng cổ phiếu này 8 tháng liên tiếp với tổng giá trị lên đến hơn 7.500 tỷ đồng. Xu hướng này vẫn tiếp diễn sang những ngày đầu tháng 7. Tính từ đầu năm, Hòa Phát là cổ phiếu được nhà đầu tư nước ngoài mua ròng mạnh nhất toàn sàn chứng khoán.

Ngoài VEIL, cổ phiếu Hòa Phát còn là lựa chọn ưa thích của nhiều quỹ ngoại lớn trên thị trường như VinaCapital, LionGlobal Vietnam Fund… Bên cạnh đó, cổ phiếu này cũng thường xuyên nằm trong các rổ chỉ số quan trọng như VN30, MVIS Vietnam Index, FTSE Vietnam Index, FTSE Vietnam 30 Index,… và đương nhiên sẽ có tỷ trọng nhất định trong danh mục của các ETF lớn như Fubon ETF, V.N.M ETF, FTSE Vietnam ETF,…

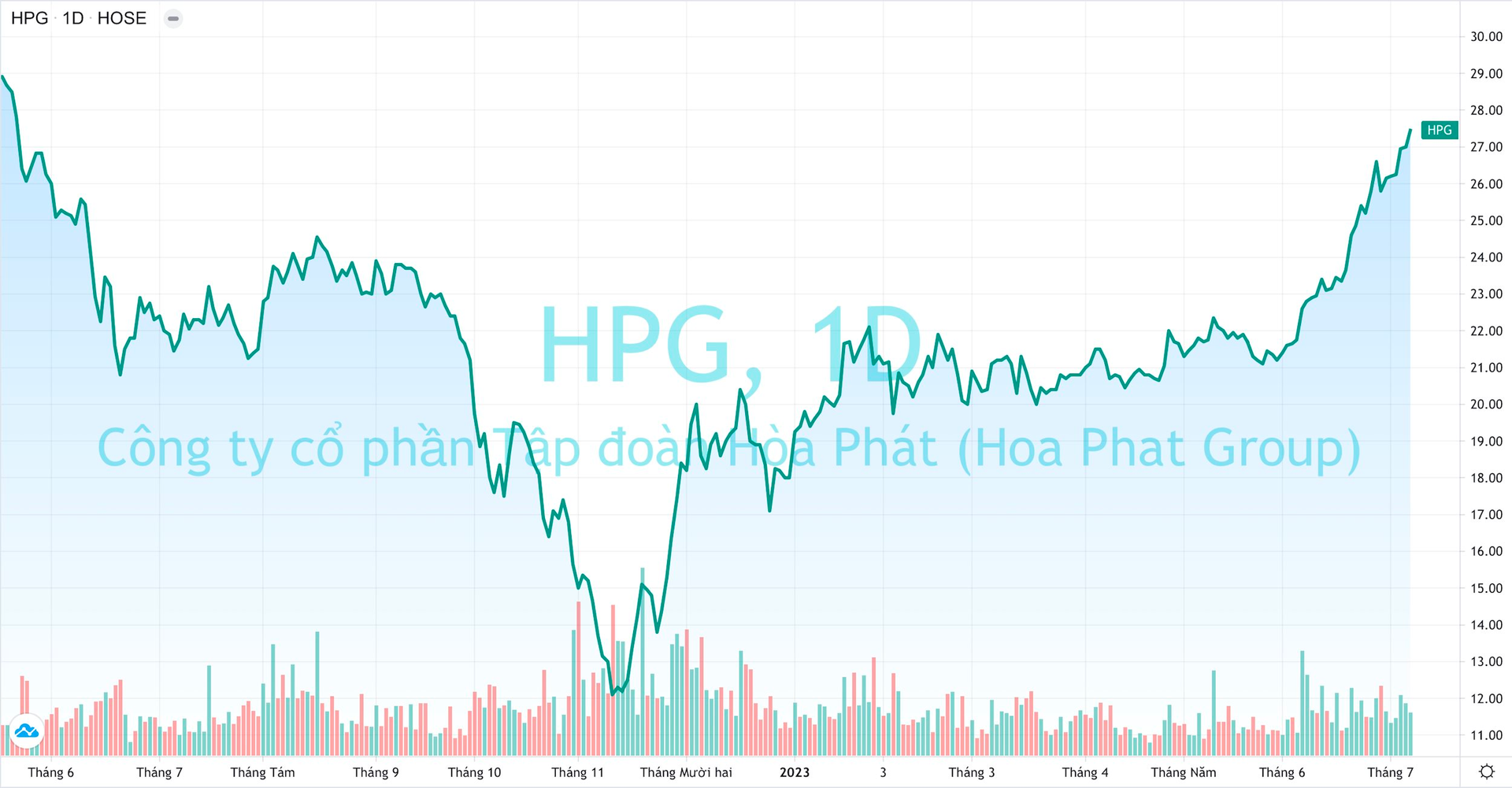

Khối ngoại quay đầu mua ròng mạnh đúng vào giai đoạn HPG đang lao dốc xuống đáy dài hạn cùng mức định giá thấp hiếm thấy (P/B về dưới 1). Động lực này đã nhanh chóng đưa cổ phiếu đầu ngành thép hồi phục trở lại. Cường độ mua ròng sau đó đã hạ nhiệt nhưng tiền ngoại vẫn vào đều giúp HPG đi ngang tích luỹ trước khi tiếp tục bứt phá. Khối ngoại bất ngờ đẩy mạnh mua ròng từ đầu tháng 6 cũng là giai đoạn cổ phiếu này nhấn ga tăng tốc để leo lên vùng đỉnh một năm.

Thách thức trong ngắn hạn vẫn còn

Ngoài yếu tố cung cầu, khả năng hồi phục tương đối tích cực của ngành thép nói chung và Hòa Phát nói riêng có thể là yếu tố thu hút khối ngoại trở lại. Không chỉ lãnh đạo doanh nghiệp trong ngành, nhiều đơn vị phân tích cũng nhận định giai đoạn khó khăn nhất đối với ngành thép đã qua.

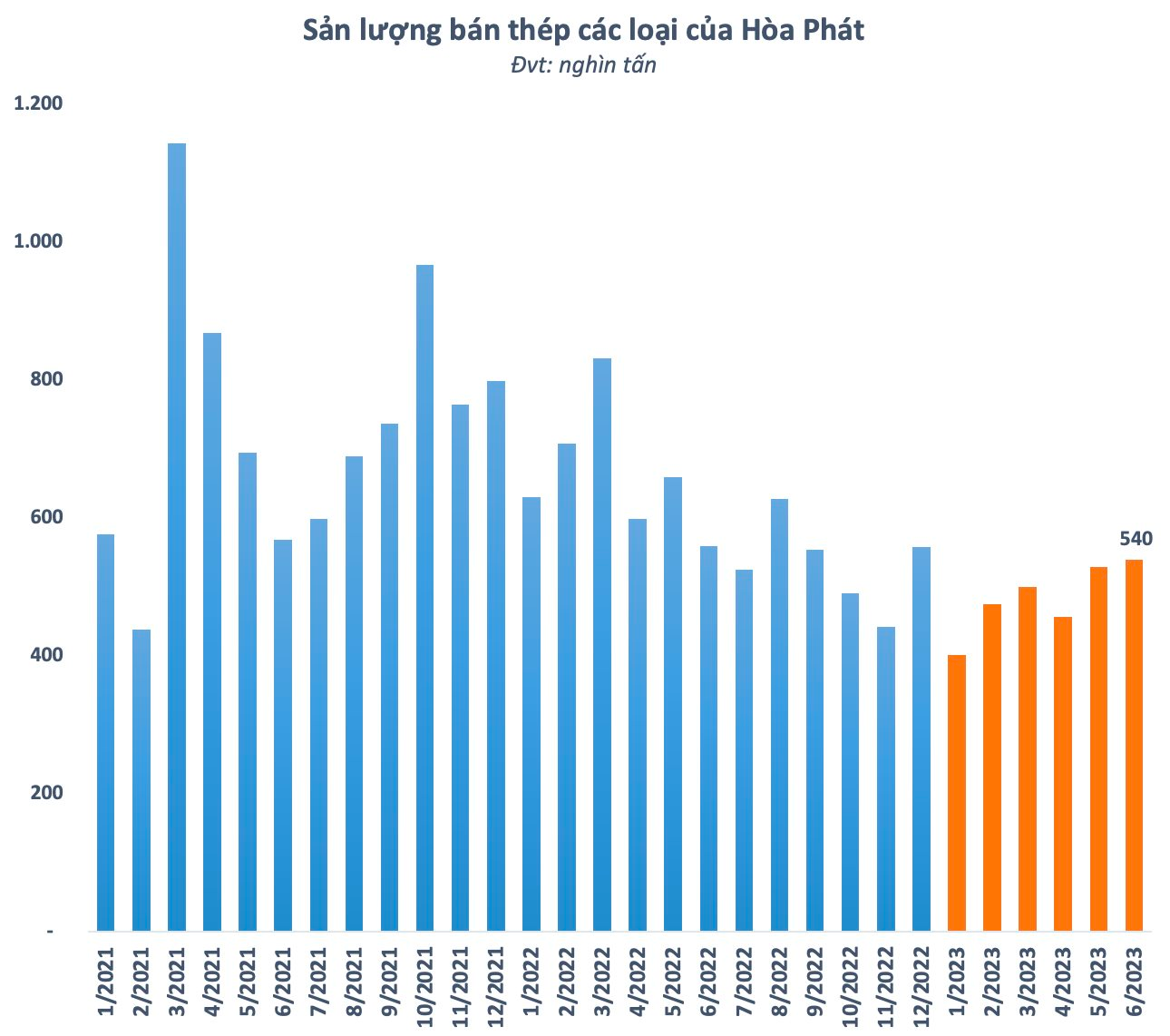

Thực tế, ngành thép nói chung cũng đang đón một số tín hiệu tích cực, chủ yếu đến từ hoạt động xuất khẩu. Lượng xuất khẩu thép thô trong nửa đầu năm ước tính 875.000 tấn, gấp đôi cùng kỳ. Riêng với Hòa Phát, sản lượng bán các sản phẩm thép (thép xây dựng, thép cuộn cán nóng và phôi thép) trong tháng 6 đạt 540.000 tấn, giảm 4% so với cùng kỳ nhưng là mức cao nhất từ đầu năm.

Tuy nhiên, thách thức trong ngắn hạn vẫn còn không ít. Theo VDSC, tốc độ sản xuất thép thô của các nhà máy tại Việt Nam đang chững lại trong vài tháng gần đây, dù cao hơn mức đáy cuối năm ngoái nhưng vẫn chưa hồi phục hoàn toàn. Tiêu thụ thép thô 6 tháng đầu năm ước đạt dưới 10 triệu tấn, giảm 15% so với cùng kỳ năm ngoái và thấp hơn 9% so với cùng kỳ năm 2021.

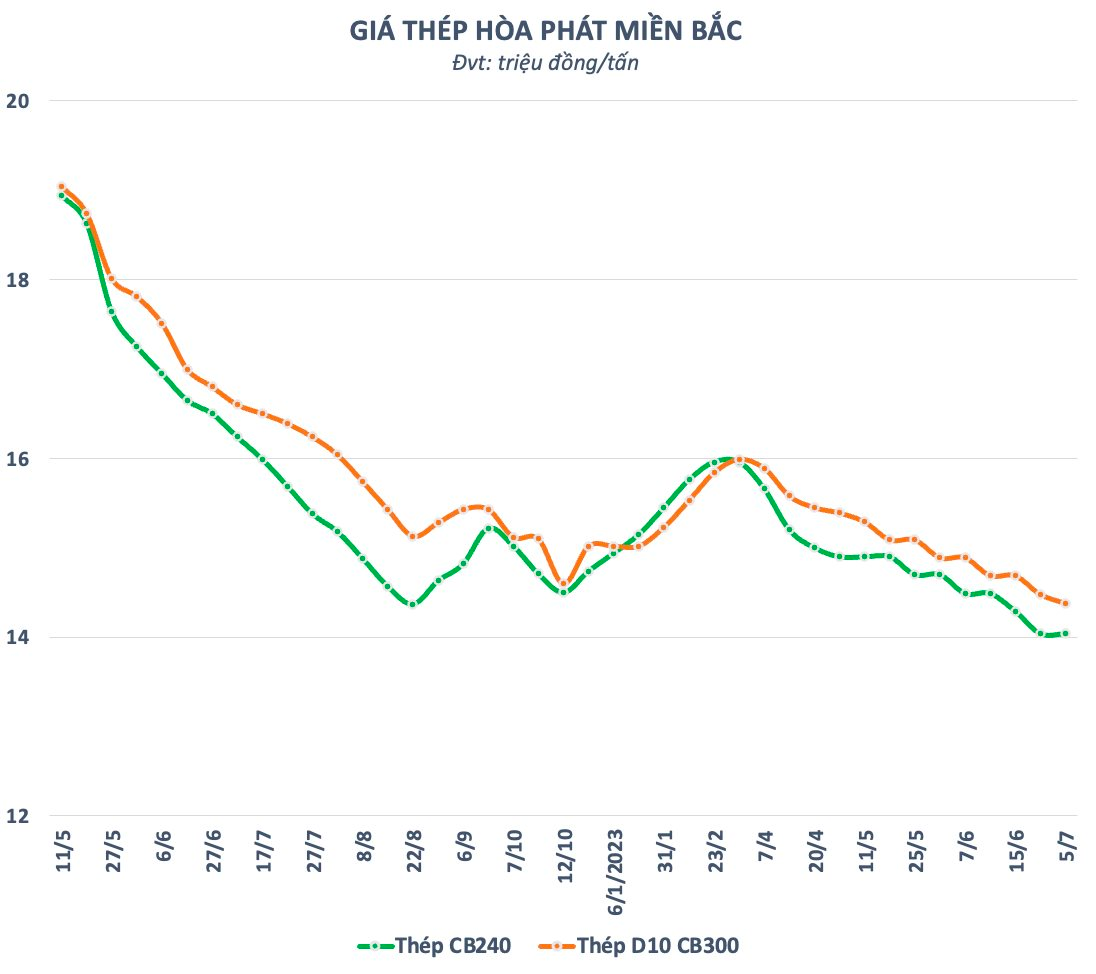

Đối với thị trường trong nước, nhu cầu có sự phục hồi từ đáy nhưng vẫn còn yếu đã gây áp lực lớn lên giá thép ngay cả trong giai đoạn giá mặt hàng này trên thế giới phục hồi. Giá thép xây dựng trong nước đã có 12 lần điều chỉnh giảm liên tiếp kể từ đầu tháng 4. Tại thị trường thế giới, giá thép thanh vằn đã có dấu hiệu đảo chiều sau nhịp hồi phục mạnh từ đáy trong nửa đầu tháng 6.

Khi tình hình sản xuất, tiêu thụ toàn ngành không thật sự tích cực, biên lợi nhuận sẽ chịu sức ép từ giá bán giảm. Theo VDSC, hầu hết các doanh nghiệp thép sẽ đạt lợi nhuận quý 2 cao hơn quý đầu năm nhưng sẽ tăng trưởng âm khá lớn khi so với cùng kỳ năm ngoái do nền so sánh rất cao. VDSC còn lưu ý quý 3 là mùa mưa và tháng Ngâu – mùa thấp điểm rơi vào tháng 8-9 năm nay.