Theo nhận định của VDSC, trong giai đoạn cuối năm, các khoản tiền gửi kỳ hạn 9-12 tháng dự kiến sẽ đáo hạn và có khả năng người gửi sẽ tìm kiếm các kênh đầu tư có lợi suất hấp dẫn hơn, trong đó thị trường chứng khoán (TTCK) được coi là một trong những lựa chọn tiềm năng.

Lợi nhuận thị trường sẽ bắt đầu tăng trở lại từ quý 2

Trong báo cáo mới đây, Chứng khoán Rồng Việt (VDSC) đánh giá môi trường lãi suất thấp vẫn sẽ là trợ lực chính cho thị trường không chỉ trong tháng 7 mà còn trong nửa cuối năm nay.

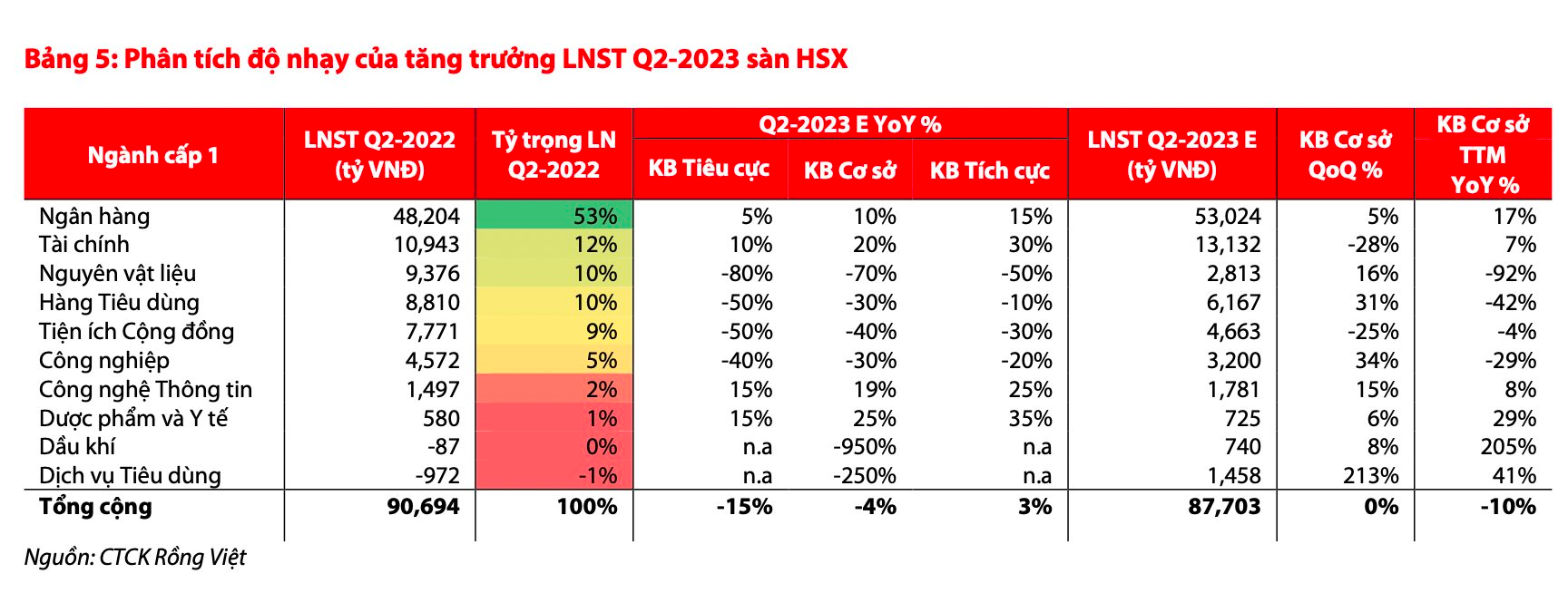

Tâm điểm về thông tin trong tháng sẽ là mùa báo cáo KQKD quý 2/2023. Với mùa báo cáo này, VDSC cho rằng bức tranh tăng trưởng lợi nhuận của toàn thị trường vẫn còn tương đối ảm đạm, với mức LN của quý này dự báo sẽ giảm khoảng 4% so với cùng kỳ năm ngoái.

Theo đội ngũ phân tích của VDSC, có nhận định rằng xu hướng tăng trưởng của sàn giao dịch chứng khoán TP.HCM (HOSE) có thể đã đạt đáy từ quý 4/2022 và sẽ bắt đầu tăng trở lại từ quý 2/2023. Dự báo cho quý này cho thấy lợi nhuận của toàn thị trường sẽ được dẫn dắt bởi các ngành Ngân hàng, Tài chính, Công nghệ thông tin, Dược phẩm và Dầu khí. Trong khi đó, các ngành Nguyên vật liệu, Hàng tiêu dùng, Tiện ích và Công nghiệp dự kiến sẽ tiếp tục ghi nhận mức giảm hai chữ số.

Nếu bạn quan tâm đến việc đầu tư vào thị trường chứng khoán và đang tìm kiếm thông tin về những mã cổ phiếu nên đầu tư vào ngày hôm nay, chúng tôi đã sưu tầm danh sách các mã chứng khoán nên đầu tư hôm nay này để giúp bạn có được cái nhìn tổng quan về thị trường. Chúng tôi luôn cập nhật thông tin hàng ngày, vì vậy bạn có thể lưu lại link này để tham khảo mỗi khi cần.

Trong nửa cuối năm, thanh khoản tiếp tục tăng lên.

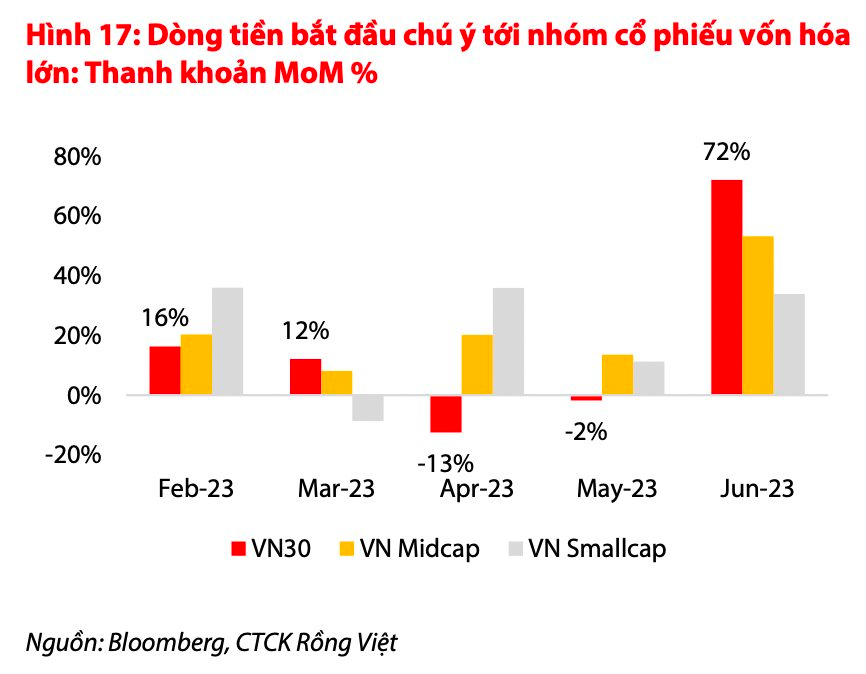

Đặc biệt, VDSC dự báo rằng thanh khoản trên thị trường chứng khoán tiếp tục tăng trong nửa cuối năm 2023. Diễn biến hạ lãi suất điều hành của Ngân hàng Nhà nước Việt Nam (SBV) trong tháng Sáu đã kích thích tâm lý giao dịch trên thị trường. Giá trị khớp lệnh trên sàn HOSE tăng 56% so với tháng trước, tương đương với mức tháng 8/2022 – thời điểm các biến cố lớn và cuộc đua lãi suất huy động chưa diễn ra.

Tỷ lệ chi trả cổ tức của nhà đầu tư cá nhân cũng liên tục tăng so với quý 1. Do đó, có khả năng cao là các khoản tiền gửi có kỳ hạn đến 6 tháng từ cuối năm 2022 đã tái đầu tư vào thị trường chứng khoán trong 2-3 tháng gần đây.

Thêm vào đó, với xu hướng giảm lãi suất, trong giai đoạn nửa cuối năm, các khoản tiền gửi kỳ hạn 9-12 tháng dự kiến sẽ đáo hạn và có khả năng cao nhà đầu tư sẽ tìm kiếm các kênh đầu tư có lợi suất hấp dẫn hơn, trong đó bao gồm thị trường chứng khoán (TTCK).

Đồng thời, dòng tiền trong tháng 6 cũng đã bắt đầu chuyển hướng vào nhóm cổ phiếu vốn hóa lớn, khi một vài công ty trong nhóm này được dự báo sẽ có mức tăng trưởng lợi nhuận đột biến hoặc cải thiện rõ rệt so với quý trước trong mùa báo cáo sắp tới, như VCB, STB, MBB, SSI, HPG.

Thị trường vượt khỏi kênh đi ngang, nhưng cổ phiếu VN30 vẫn duy trì xu hướng đi ngang và kỳ vọng về thanh khoản trong giai đoạn giới hạn sự suy giảm mạnh của thị trường trong tháng 7.

Tích luỹ cổ phiếu trong nhịp biến động của chỉ số và những rủi ro tiềm ẩn

Thị trường chứng khoán đã có sự bứt phá khỏi kênh dao động đi ngang từ đầu năm. Tuy nhiên, phần lớn các cổ phiếu thuộc chỉ số VN30 vẫn duy trì xu hướng đi ngang. Trong bối cảnh này, VDSC tin rằng xu hướng chính của thị trường sẽ có xu hướng tăng nhẹ so với giai đoạn đi ngang ở nửa đầu năm. Dự kiến vùng dao động của VN Index trong tháng 7 sẽ nằm trong khoảng 1.090 – 1.170.

Tuy TTCK tháng 6 đã diễn biến tích cực vượt xa dự đoán, VN-Index đang cho thấy ý chí muốn vươn lên vượt qua mức điểm cao hơn mức thiết lập vào đầu năm, nhờ vào sự tích cực trong nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, sự tích cực này diễn ra trên nền tảng có nhiều thông tin hỗ trợ, trong khi bức tranh vĩ mô nhìn chung vẫn chưa có nhiều điểm sáng.

Vì vậy, các nhà đầu tư có thể đã có thể tái cơ cấu danh mục thành công, giảm tỷ trọng nhóm cổ phiếu có hệ số beta cao và đã liên tục tăng giá từ đầu năm mà kết quả kinh doanh ngắn hạn dự kiến chưa có nhiều khởi sắc. VDSC tin rằng nhà đầu tư sẽ có cơ hội tích luỹ trở lại nhóm cổ phiếu này với mức giá tốt hơn trong các nhịp biến động sắp tới của thị trường.

Tuy nhiên, đội ngũ phân tích cũng nhấn mạnh rủi ro giảm giá có thể sẽ bị chi phối bởi hai yếu tố. Thứ nhất là diễn biến bất lợi của tỷ giá, trong bối cảnh chênh lệch lãi suất qua đêm của đồng Việt Nam và USD đang rất lớn và có khả năng cao Fed sẽ tiếp tục tăng mức lãi suất quỹ liên bang thêm 25 bps trong kỳ họp tháng Bảy này khi chỉ số lạm phát lõi (Core PCE) của Mỹ trong tháng Năm vẫn chưa giảm như dự kiến. Thứ hai là lợi nhuận của một số cổ phiếu vốn hóa lớn không đạt kỳ vọng.